登录新浪财经APP 搜索【信披】查看更多考评等级

在商业银行的经营哲学中,扩张往往代表着野心与版图,而收缩则更多被解读为一种理性的回归与止损。

对于资产规模早已突破万亿的广州农商银行(01551)而言,2025年,正处于这样一个关键的战略转折点——一场关于“珠江系”村镇银行的深度整合正在这家华南金融巨头内悄然展开。

12月2日,南方联合产权交易中心的一纸挂牌公告,将广州农商行的省外撤退计划推向了台前。

该行正式挂牌转让其持有的两家江苏省内村镇银行股权。与此同时,远在北方的北京、青岛、烟台等地,数家同属“珠江系”的村镇银行股权因涉及“明天系”破产清算而被司法拍卖。

跨省“断舍离”:1.5亿清退江苏“飞地”

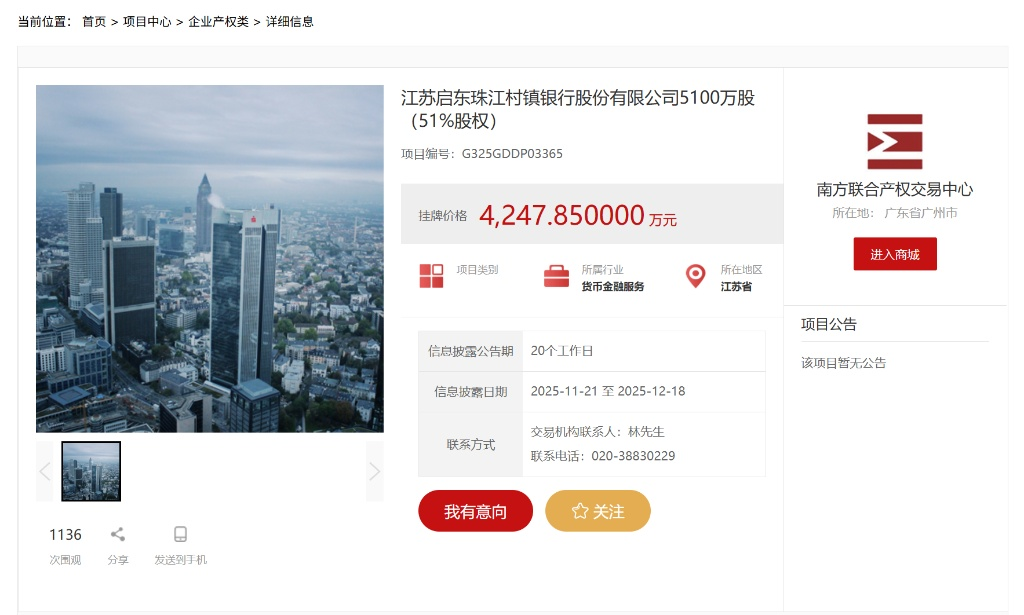

2025年12月2日,广州农商行将苏州吴中珠江村镇银行和启东珠江村镇银行各51%的股权摆上了货架,挂牌底价合计约1.5亿元。这意味着,作为主发起行,广州农商行选择彻底退出这两家位于长三角经济发达区域的下属机构。

这是一个违背直觉的动作。通常而言,苏南地区经济活跃,信贷需求旺盛,本应是银行眼中的必争之地。然而,财务数据揭示了硬币的另一面。

挂牌信息披露,苏州吴中珠江村镇银行在2025年前10个月内,尽管实现了1772.1万元的营业收入,净利润却出现了2193.7万元的亏损。相比2024年尚能维持的微利状态,业绩滑坡明显。启东珠江村镇银行的状况虽稍好,但其2024年全年亏损超过2000万元的历史包袱依然沉重。

这折射出异地村镇银行经营的普遍困境:管理半径过长与本地化深耕不足的矛盾。

对于总部位于广州的母行而言,管理千里之外的江苏村镇银行,不仅面临着极高的监管成本和沟通成本,更在风控层面存在天然的信息不对称。

当“珠江”系的招牌无法在当地转化为品牌溢价,反而因为经营不善成为拖累母行报表的出血点时,果断的“断舍离”便成为了符合商业逻辑的最优解。

此次挂牌,不仅是资产的处置,更是一种信号:广州农商行正在重新评估其省外资产的持有价值,对于那些无法产生正向现金流且处于非核心战略区域的“飞地”,清退或许只是时间问题。

历史的清理:当“珠江系”遇上“明天系”清算

如果说主动转让江苏两行是基于经营层面的战术调整,那么涉及北方三地村镇银行的股权拍卖,则是一场迟来的历史债务清理。

2025年11月,北京产权交易所密集披露了北京门头沟、烟台福山、青岛城阳三家珠江村镇银行的股权拍卖公告。

这些拍卖的源头,直指“明天控股”及其关联企业的实质合并破产清算。

这一事件揭开了早期村镇银行发起设立过程中复杂的股权结构面纱。在那个中小银行极速扩张的年代,为了满足监管对于发起人结构的特定要求,或为了引入所谓的战略资源,部分村镇银行的股东名单中出现了“明天系”的踪迹。

如今,随着司法清算程序的推进,这些被冻结、质押或代持的股权终于被推向了公开市场。

但拍卖公告中披露的细节着实棘手——涉案股权早在2020年就已签署《抵债协议》抵偿给哈尔滨银行,却至今未能完成工商变更。这一悬而未决的权属争议,意味着竞买者一旦接手,极可能陷入与哈尔滨银行的法律拉锯战中;而在管理人明确表示“不承担瑕疵担保”的前提下,这种极高的合规风险与确权成本,无疑成了阻碍资产顺利成交的最大“拦路虎”。

对于作为控股股东的广州农商行而言,这无疑是一种尴尬的被动局面。

虽然拍卖的是小股东股权,但这直接暴露了旗下机构治理结构的瑕疵。

然而,从长远视角审视,这未必不是一件好事。随着“明天系”资金的彻底退出,如果广州农商行或其认可的合规投资者能够接手这部分股权,将有助于彻底理顺这些村镇银行的股权关系,消除长期悬顶的治理风险,完成一次彻底的“排毒”。

战略大分流:省外做减法,省内做加法

观察广州农商行的这盘大棋,最引人深思的是其对待省内与省外机构截然不同的双重标准。

在挂牌转让江苏机构的同时,广州农商行在广东省内却在进行着激进的吸收合并。

2025年11月24日,深圳坪山珠江村镇银行和鹤山珠江村镇银行同步公告,将被母行吸收合并,改建为分支机构。在此之前,中山、东莞、梅州等地的村镇银行也已纳入这一进程。

这一被称为“村改支”的路径选择,背后潜藏着更为精细的战略考量。

首先,这是一场关于风险管控的深度重构。通过将原本独立的法人机构转化为直属分支行,相当于打通了总行与基层的“任督二脉”。这意味着,广州农商行成熟的风控体系、科技系统及产品矩阵得以下沉,直接垂直覆盖至终端网点,从根本上解决了村镇银行因单体规模小而抗风险能力薄弱的顽疾。

更深一层的意义,则在于对牌照价值的极限挖掘。以深圳坪山为例,在当前的监管环境下,一家异地农商行想要直接叩开深圳这一金融高地的大门绝非易事,准入门槛极高。

然而,通过吸收合并旗下的村镇银行,广州农商行巧妙地实现了“曲线入深”。

这不仅让其以较低的合规成本获得了宝贵的深圳市场入场券,更借此补齐了其在粤港澳大湾区核心城市布局中至关重要的一块拼图。

这种“向心回缩”的战略,本质上是从追求“面”的广度,转向追求“点”的深度。与其在全国各地撒胡椒面式的维持低效网点,不如将拳头收回来,重砸向粤港澳大湾区这一核心腹地。

阵痛与博弈:股东会上的弃权票

改革的推进从不缺乏杂音。在资本市场的聚光灯下,股东的每一次投票都是对管理层战略的直接反馈。

在2025年年中及后续的股东大会上,关于吸收合并系列村镇银行的议案虽然获得通过,但并非全票赞成。反对票和弃权票的出现,尤其是在涉及深圳坪山珠江村镇银行议案时高达9%的弃权比例,显得格外刺眼。

投资者的担忧不难理解。吸收合并意味着母行要全盘承接村镇银行的资产与负债。在当前经济环境下,部分村镇银行资产质量堪忧,不良率高企。这种“子债父偿”的行为,在短期内势必会稀释母行的每股收益,甚至可能拉低整体资产质量指标。

数据显示,广州农商行自身的业绩近年来亦在承压,2021年至2024年营收与净利润连续四年下滑。在自身“造血”功能尚需修复的时刻,还要通过合并来为子公司“输血”,这在部分追求短期回报的中小股东看来,是一笔并不划算的买卖。

然而,管理层的视角显然更为宏观。在监管层明确要求“稳妥有序推进村镇银行改革重组”的政策导向下,化解存量风险是底线思维。用短期的财务阵痛换取长期的经营稳健和区域布局优化,是必须跨越的关口。

回望2010年,当广州农商行走出广东,在河南设立第一家珠江村镇银行时,那是中国银行业跨区域扩张的黄金年代。彼时,村镇银行被视为触达县域经济的神经末梢,是规模扩张的利器。

时移世易,十五年后,潮水退去。随着金融科技对物理网点的替代、监管政策的收紧以及宏观经济周期的切换,村镇银行的单体生存逻辑已发生根本性动摇。

广州农商行在2025年的一系列动作——甩卖江苏亏损资产、清理“明天系”遗留问题、加速省内“村改支”,并非孤立事件,而是中国中小银行转型的一个缩影。

这标志着一个时代的终结:那个依靠铺设网点、跨区套利的粗放增长模式已彻底失效。取而代之的,是聚焦主责主业、深耕核心区域、精细化管理的集约发展新常态。

对于广州农商行而言,这是一场不得不进行的“手术”。切除坏死组织,缝合历史伤口,或许会带来暂时的痛楚,但这正是为了让机体在未来的竞争中,能够更加轻盈与强健地前行。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏